一間6000平方米的車間,工人從150人降到了80個(gè),年產(chǎn)值卻達(dá)到8億元,產(chǎn)品的合格率也從95%提升到了99.6%,這就是中國某公司交出的機(jī)器換人的答卷。但這絕不僅僅不是個(gè)例。

2015年,全球機(jī)器人銷量首次突破了24萬臺(tái)。中國市場(chǎng)處于領(lǐng)先,同比增長(zhǎng)16%,銷量為6.6萬臺(tái)。近年來,“機(jī)器換人”的理念被大肆宣傳,在“十三五”規(guī)劃綱要中,也提出要大力發(fā)展工業(yè)機(jī)器人。尤其是勞動(dòng)力成本上升、產(chǎn)業(yè)轉(zhuǎn)型的大環(huán)境下,工業(yè)機(jī)器人得到前所未有的關(guān)注,國內(nèi)本土機(jī)器人企業(yè)因此在兩年內(nèi)猛增至近千家。

科技取代人力已經(jīng)在各行各業(yè)有所體現(xiàn),但實(shí)際上大規(guī)模的取代仍未發(fā)生。尤其是制造行業(yè),工業(yè)機(jī)器人是不可或缺的核心裝備,解放了大量勞動(dòng)力。但目前的發(fā)展速度已經(jīng)有所放緩,并且國內(nèi)本土機(jī)器人廠商多集中于中低端,核心技術(shù)嚴(yán)重缺乏,今后被市場(chǎng)淘汰的可能性較大。

隨著機(jī)器人技術(shù)的發(fā)展,以及相關(guān)產(chǎn)業(yè)鏈的完善,更多的機(jī)器人需求將得以釋放。國家在政策方面將大力支持,未來智能裝備替換勞動(dòng)力將成為不可避免的浪潮。我國機(jī)器人產(chǎn)業(yè)發(fā)展迎來蓬勃發(fā)展的態(tài)勢(shì),相對(duì)于剛剛起步的服務(wù)機(jī)器人市場(chǎng),工業(yè)機(jī)器人或?qū)⒙氏仁芤妗?/p>

工業(yè)機(jī)器人當(dāng)前發(fā)展現(xiàn)狀

工業(yè)機(jī)器人憑借著效率高,可有效降低生產(chǎn)成本;實(shí)現(xiàn)人工難以企及的精細(xì)化技藝和標(biāo)準(zhǔn)化操作,提高制造裝配精準(zhǔn)度,生產(chǎn)高附加值產(chǎn)品;可從事危險(xiǎn)和危害性工作,達(dá)到常人難以企及的境地等優(yōu)點(diǎn)已經(jīng)出現(xiàn)在各行各業(yè),而近年來國內(nèi)機(jī)器人市場(chǎng)也一躍成為全國最大的市場(chǎng)。

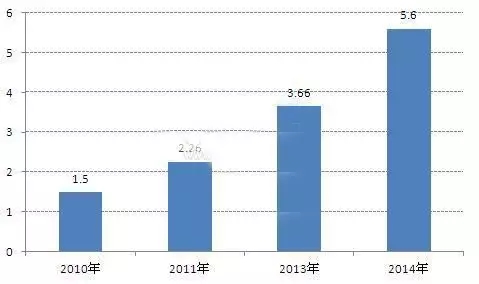

2010-2014年中國市場(chǎng)工業(yè)機(jī)器人銷售量情況(單位:萬臺(tái))

可以看出,2005年至2014年間,我國工業(yè)機(jī)器人的銷售量逐年增長(zhǎng),年增速保持在25%左右。未來隨著產(chǎn)業(yè)轉(zhuǎn)型升級(jí),人力成本加大,國家政策扶持,工業(yè)機(jī)器人的發(fā)展有望繼續(xù)保持高速增長(zhǎng)勢(shì)頭,增速或達(dá)30%以上。按照這個(gè)增速估計(jì),2020年,我國工業(yè)機(jī)器人銷售量將超過21萬臺(tái)。

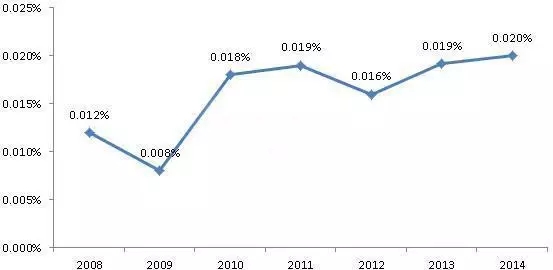

與此同時(shí),工業(yè)機(jī)器人行業(yè)銷售收入占GDP的比重也有所上升,2009年,工業(yè)機(jī)器人行業(yè)銷售收入占GDP的比重為0.008%,到2014年時(shí),占比上升至0.020%,行業(yè)在國民經(jīng)濟(jì)中的地位愈發(fā)重要。

2008-2014年工業(yè)機(jī)器人行業(yè)銷售收入占GDP比重變化趨勢(shì)圖(單位:%)

和全球工業(yè)機(jī)器人市場(chǎng)類似,我國的工業(yè)機(jī)器人的三大主要種類為焊接、搬運(yùn)、噴涂。現(xiàn)階段,我國工業(yè)機(jī)器人一般運(yùn)用在制造、安裝、檢測(cè)、物流等生產(chǎn)環(huán)節(jié),應(yīng)用于汽車整車及汽車零部件、工程機(jī)械、軌道交通、低壓電器、電力、IC裝備、軍工、煙草、金融、醫(yī)藥、冶金及印刷出版等眾多行業(yè)。近幾年,除汽車工業(yè)外,電子、物流等行業(yè)的機(jī)器人安裝數(shù)量增長(zhǎng)也很快。

工業(yè)機(jī)器人全球盛行,自動(dòng)化程度高的國家,使用機(jī)器人的密度也就相對(duì)比較高。2013年,我國成為全球最大的機(jī)器人市場(chǎng),使用密度在2014年達(dá)到了36臺(tái)。相對(duì)于其他國家來說,使用密度要小于很多國家。所以,未來我國機(jī)器人還有很大的發(fā)展空間。

全球工業(yè)機(jī)器人的保有量將從2014年底的約1480800臺(tái)增長(zhǎng)至2018年底2327000臺(tái),在2015年到2018年間達(dá)到年均12%的增長(zhǎng)率。在2015年,工業(yè)機(jī)器人的保有量將增長(zhǎng)12%達(dá)到約170萬臺(tái)。

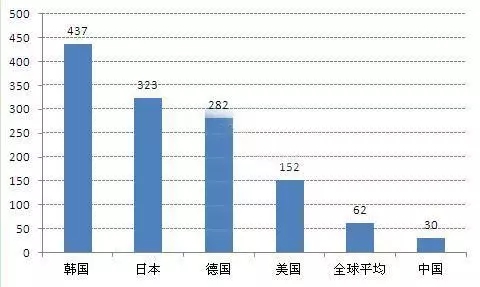

全球平均的機(jī)器人使用密度為66臺(tái)。自動(dòng)化程度最高的依次是韓國、日本和德國。由于近年來韓國大量安裝并使用機(jī)器人,2014年韓國成為機(jī)器人使用密度最高的國家,每萬名工人擁有478臺(tái)工業(yè)機(jī)器人。日本的機(jī)器人密度進(jìn)一步下降到314臺(tái),而德國機(jī)器人密度增加到292臺(tái)。美國作為第五大世界機(jī)器人市場(chǎng),其2014年使用密度為164臺(tái)。自2013年起,中國成為世界最大的工業(yè)機(jī)器人市場(chǎng),其機(jī)器人使用密度在2014年達(dá)到了36臺(tái),揭示了機(jī)器人安裝市場(chǎng)的巨大潛力。

2014年以下地區(qū)的機(jī)器人平均使用密度:歐洲85臺(tái),美洲75臺(tái),亞洲54臺(tái)。

雖然我國已成為全球最大的工業(yè)機(jī)器人市場(chǎng),國產(chǎn)機(jī)器人的數(shù)量也有很大的突破,但由于起步較晚,相比于日本、德國等發(fā)達(dá)國家仍然有較大的差距,從萬名工人機(jī)器人保有量來看,中國每萬名工人中僅有30個(gè)機(jī)器人,而世界平均機(jī)器人密度為每萬名工人中有62個(gè)機(jī)器人。目前日本的密集度是中國的11倍、德國10倍、北美為5倍,中國在增加使用密集度上仍有很大的空間。

全球各國每萬名工人機(jī)器人保有量(單位:臺(tái))

工業(yè)機(jī)器人未來發(fā)展趨勢(shì)

首先,語言交流功能將趨于完善。對(duì)于未來智能機(jī)器人的語言交流功能會(huì)越來越完美化,是一個(gè)必然性趨勢(shì),在人類的完美設(shè)計(jì)程序下,它們能輕松地掌握多個(gè)國家的語言,甚至高于人類的學(xué)習(xí)能力。

其次,復(fù)原功能變得越來越強(qiáng)大。未來智能機(jī)器人將對(duì)于自身內(nèi)部零件等運(yùn)行情況具備越來越強(qiáng)大的自行復(fù)原功能,機(jī)器人會(huì)隨時(shí)自行檢索一切狀況,并做到及時(shí)排除。

第三,產(chǎn)品價(jià)格將逐步降低,可以為大眾所擁有。目前有精確靈敏度的機(jī)器人價(jià)格大概在10萬美金左右,預(yù)計(jì)到2025年,價(jià)格可以降到5萬多美金,每年價(jià)格下降10%。并且這個(gè)價(jià)格的下降速度預(yù)計(jì)隨著芯片市場(chǎng)規(guī)模的擴(kuò)大不斷加快。

最后,則是高度的仿真、動(dòng)作的完美化。未來機(jī)器人將擁有更靈活的人類的關(guān)節(jié)和仿真人造肌肉,使其動(dòng)作能夠更加像人類,從而模仿人的所有動(dòng)作,甚至做得更真實(shí)。

當(dāng)前工業(yè)機(jī)器人市場(chǎng)競(jìng)爭(zhēng)越來越激烈,中國制造業(yè)面臨著與國際接軌、參與國際分工的巨大挑戰(zhàn)。機(jī)床企業(yè)應(yīng)該綜合權(quán)衡自身企業(yè)的技術(shù)、品牌、資金、市場(chǎng)等方面的優(yōu)勢(shì)來定位開發(fā)機(jī)器人項(xiàng)目,而加快工業(yè)機(jī)器人技術(shù)的研究開發(fā)與生產(chǎn)是其抓住這個(gè)歷史機(jī)遇的主要途徑。

所以,要增強(qiáng)企業(yè)研發(fā)實(shí)力和科研投資強(qiáng)度,投入先進(jìn)的科研設(shè)備,促進(jìn)“產(chǎn)學(xué)”一體化,促進(jìn)智能機(jī)器人與自動(dòng)化工程技術(shù)科研成果的轉(zhuǎn)化;自主開發(fā)高精參數(shù)、高靈敏度應(yīng)、高可靠性、高安全性、使用方便的機(jī)器人產(chǎn)品,改變主要依賴進(jìn)口的狀態(tài),增強(qiáng)自主創(chuàng)新能力,掌握的自動(dòng)化控制等核心技術(shù);

而在目標(biāo)選擇方面,一方面要考慮國際機(jī)器人市場(chǎng)、技術(shù)發(fā)展動(dòng)向;另一方面要考慮國家經(jīng)濟(jì)建設(shè)與社會(huì)發(fā)展的需求,特別是國有企業(yè)的技術(shù)改造,農(nóng)業(yè)、能源、交通等產(chǎn)業(yè)以及基礎(chǔ)實(shí)施和城市化建設(shè)等需求。

主要增長(zhǎng)潛力在亞洲

工業(yè)機(jī)器人的主要增長(zhǎng)潛力在亞洲,特別是中國大陸及中國臺(tái)灣地區(qū),韓國、印度和其他東南亞市場(chǎng)。中國仍將保持其增長(zhǎng)驅(qū)動(dòng)力,擴(kuò)大其主導(dǎo)地位。持續(xù)的自動(dòng)化增長(zhǎng)需求已經(jīng)被中國工業(yè)所認(rèn)可。盡管GDP的增長(zhǎng)率略有下降,但工業(yè)機(jī)器人的安裝仍將持續(xù)增長(zhǎng)。據(jù)估計(jì),超過1/3的全球工業(yè)機(jī)器人在2018年將被安裝在中國。北美持續(xù)其增長(zhǎng)速度以及巴西工業(yè)機(jī)器人銷量將復(fù)蘇。東歐的銷售勢(shì)頭將獲得新契機(jī)。工業(yè)機(jī)器人在西歐國家的銷量也將繼續(xù)增長(zhǎng)。

2015年全球工業(yè)機(jī)器人安裝量預(yù)估比2014年至少增長(zhǎng)15%,達(dá)到264000臺(tái)。工業(yè)機(jī)器人在美洲將增長(zhǎng)11%,而在亞太將增長(zhǎng)21%,同時(shí)工業(yè)機(jī)器人在歐洲銷量增長(zhǎng)9%。據(jù)估計(jì),從2016年到2018年,工業(yè)機(jī)器人安裝量將再次增長(zhǎng),年復(fù)合增長(zhǎng)率至少達(dá)15%,美洲和歐洲大約10%,亞太18%。2018年全球工業(yè)機(jī)器人總銷量將達(dá)到約400000臺(tái)。從2015年到2018年,預(yù)估有130萬個(gè)新工業(yè)機(jī)器人將被安裝在世界各地的工廠。全球工業(yè)機(jī)器人產(chǎn)業(yè)將為即將到來的挑戰(zhàn)做好準(zhǔn)備。工業(yè)機(jī)器人的生產(chǎn)能力進(jìn)一步擴(kuò)大,同時(shí)在重要市場(chǎng)如中國或美國將建立并完善機(jī)器人生產(chǎn)裝配。

亞太,最大的工業(yè)機(jī)器人市場(chǎng)

亞太(包括澳大利亞和新西蘭)是迄今為止最大的工業(yè)機(jī)器人市場(chǎng),2014年售出了約139300臺(tái)工業(yè)機(jī)器人,相比2013年高出41%。這是有記錄以來,連續(xù)第三年達(dá)到的最高銷售水平。工業(yè)機(jī)器人銷量的第二大市場(chǎng)是歐洲,銷量同比增長(zhǎng)了5%,達(dá)到近45600臺(tái)(一個(gè)新的峰值)。大約有32600臺(tái)工業(yè)機(jī)器人被運(yùn)往美洲,比2013年增加了8%,連續(xù)三年達(dá)到一個(gè)峰值。全球70%的工業(yè)機(jī)器人被銷往五個(gè)國家。2014年70%的銷售總量分布在五個(gè)主要市場(chǎng):中國、日本、美國、韓國、德國。2014年中國購買了57096臺(tái)工業(yè)機(jī)器人,比2013年增加了56%。根據(jù)中國機(jī)器人產(chǎn)業(yè)聯(lián)盟(CRIA)數(shù)據(jù)表明,中國機(jī)器人供應(yīng)商安裝了大約16000臺(tái)機(jī)器人。他們的銷量比2013年高出約78%。這有部分是因?yàn)樵絹碓蕉嗟墓驹?014年首次公布了他們的銷售數(shù)據(jù)。國外機(jī)器人供應(yīng)商在中國的銷量增長(zhǎng)49%,達(dá)到41100臺(tái)。中國成為目前最大的工業(yè)機(jī)器人市場(chǎng),同時(shí)也是全球增長(zhǎng)最快的市場(chǎng)。這種快速的增長(zhǎng)在工業(yè)機(jī)器人的發(fā)展史上是獨(dú)一無二的。在短時(shí)間內(nèi)從來沒有任何一個(gè)市場(chǎng)能達(dá)到如此的增長(zhǎng)速度。眾多行業(yè)已經(jīng)越來越多地投資于自動(dòng)化。從2010年到2014年,工業(yè)機(jī)器人的總供給量年均增長(zhǎng)約40%。近29300臺(tái)工業(yè)機(jī)器人(17%的增長(zhǎng)率)出售到日本,是自2008年以來日本銷量的最高值。從2013年起,日本成為全球工業(yè)機(jī)器人第二大銷售市場(chǎng)。工業(yè)機(jī)器人在日本的銷量在2005年(從峰值44000臺(tái))到2009年(銷售量下降到只有12800臺(tái))之間顯著減少。從2010年到2014年,工業(yè)機(jī)器人銷量年復(fù)合增長(zhǎng)率為8%。

美國是工業(yè)機(jī)器人安裝的第三大市場(chǎng),增幅11%,達(dá)到歷史最高值(26200臺(tái)),增長(zhǎng)趨勢(shì)還在持續(xù)。鞏固美國工業(yè)在全球的市場(chǎng)地位、使產(chǎn)品持續(xù)自動(dòng)化趨勢(shì)是美國工業(yè)機(jī)器人增長(zhǎng)的驅(qū)動(dòng)力,并在某種意義上達(dá)到美國本土制造業(yè)回歸的目的。韓國是第四大機(jī)器人市場(chǎng),相比2013年,2014年機(jī)器人在韓國市場(chǎng)增長(zhǎng)16%,約24700臺(tái)。達(dá)到自2011年后第二個(gè)高峰值(25536臺(tái))。與2013年十分類似,2014年,汽車零部件供應(yīng)商(尤其是電子零件的生產(chǎn),如電池等)大幅增加機(jī)器人投資,雖然幾乎所有其他行業(yè)都購買少量的工業(yè)機(jī)器人。2010年至2014年,機(jī)器人的年均銷售在韓國或多或少地停滯不前。

德國是世界上第五大機(jī)器人市場(chǎng)。2014年,機(jī)器人銷售量增長(zhǎng)了10%,達(dá)到近20100臺(tái),這是有史以來最多的一年。盡管該國工業(yè)機(jī)器人密度已然很高,但在2010年至2014年,德國機(jī)器人供應(yīng)量年復(fù)合增長(zhǎng)率仍高達(dá)9%。德國機(jī)器人產(chǎn)業(yè)增長(zhǎng)的主要推2014年,亞洲(在數(shù)據(jù)中未明確說明銷售地區(qū))工業(yè)機(jī)器人銷量持續(xù)增加:2014年10140臺(tái)、2013年661臺(tái)。這些都由韓國供應(yīng)商出口的工業(yè)機(jī)器人,大多是包裝機(jī)器人、拾取機(jī)器人和碼垛機(jī)器人。有人認(rèn)為,這其中大部分機(jī)器人可能銷往了中國大陸和中國臺(tái)灣地區(qū)的電子行業(yè)及汽車電子零部件供應(yīng)商。